|

View: 3419|Reply: 12

|

Segalanya Bukan Mustahil, Ini 10 Cara Miliki 4 Buah Rumah Sebelum 30 Tahun

[Copy link]

|

|

|

Foto: Property Guru

Harga hartanah yang semakin melambung tinggi membuatkan ramai antara kita, terutama anak muda garu kepala memikirkan bagaimana caranya untuk memiliki rumah idaman.

Tapi segalanya bukan mustahil, perkongsian dari Harith Faizal melalui blog Gila Hartanah ini dapat membantu anda untuk memiliki sehingga empat buah rumah sebelum usia 30 tahun. Jom baca.

10 Cara Miliki 4 Buah Rumah Sebelum 30 Tahun

1. Rumah pertama jangan guna kelayakan maksimum

2. Buat kad kredit beberapa bulan sebelum beli rumah

3. Rumah pertama disewakan, jangan duduk sendiri

4. Cari tawaran untuk beli rumah dengan modal minima

5. Mohon ASB Financing sebagai force saving

6. Jangan menggedik nak beli kereta dulu

7. Nak senang, beli rumah dengan bantuan ejen

8. Elakkan beli rumah gabung gaji suami isteri

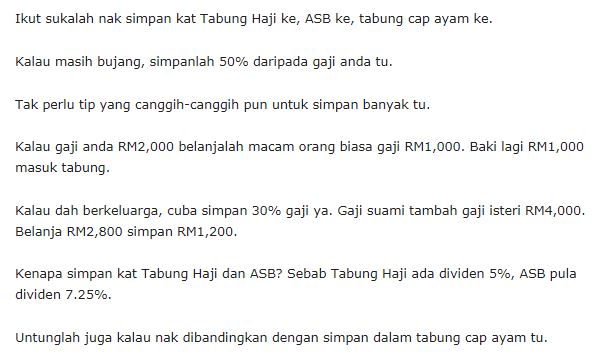

9. Simpan duit di Tabung Haji atau ASB secara konsisten

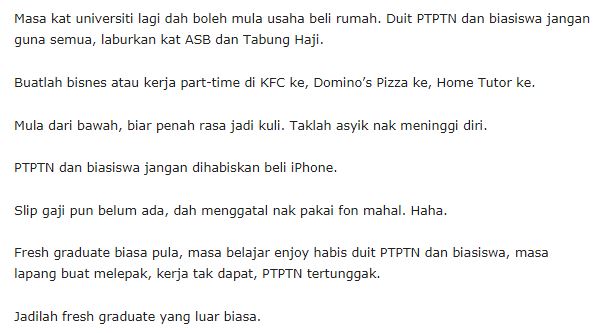

10. Mulakan simpanan tabung rumah walau masih belajar

Apa yang penting kena ada hala tuju yang jelas, mulakan semua langkah yang disarankan dan konsisten dalam melaksanakannya.

Semoga berjaya kepada semua!-CARI |

|

|

|

|

|

|

|

|

|

|

|

Di mana ada kemahuan di situ ade jln  |

|

|

|

|

|

|

|

|

|

|

|

|

{:good baguslah tp x semua org bole ikut |

|

|

|

|

|

|

|

|

|

|

|

alhamdulillah sy dah ada 3 buah rumah sekarang

caranya- sy jual rumah kedua dan bina 2 buah rumah hasil jualan rumah kedua. (bina rumah mampu sewa..hihi)

Ramai cakap rugi bina rumah better simpan dalam asb

Sy tak peduli sbb cost membina rumah makin meningkat hari demi hari

Sy plan dlm 5 tahun lagi boleh bina lagi 1 rumah

|

|

|

|

|

|

|

|

|

|

|

|

kenapa tak digalakkan beli rumah combine nama suami isteri?

Saya dah beli 1st rumah atas nama saya

Saya plan beli 2nd rumah combine nama suami isteri |

|

|

|

|

|

|

|

|

|

|

|

Edited by EncikRhoma at 18-9-2017 11:30 AM

sebab untuk rumah pertama dan kedua, bank boleh bagi pinjaman hingga 90% dari harga rumah. Untuk rumah ketiga cuma dapat 70% saja. Tapi kalau tak gabung, suami boleh dapat rumah pertama dan kedua dengan margin pinjaman 90%. Kemudian isteri pulak buat loan untuk rumah pertama dan kedua dia dengan margin pinjaman 90% jugak. Kiranya 4 biji rumah dapat margin pinjaman 90%.

Kalau ikut situasi kau, rumah pertama dapat 90% pinjaman. Rumah kedua yg ko plan nak gabung dengan nama isteri still dapat 90% pinjaman. Untuk rumah ketiga isteri ko still layak untuk dapat 90% pinjaman tapi pinjaman kau cuma layak untuk 70% je. Kalau kau nak gabung pinjaman untuk rumah ketiga dengan isteri, bank akan ambik kelayakan yg paling rendah iaitu kelayakan kau yg sebanyak 70% tu

|

|

|

|

|

|

|

|

|

|

|

|

Eh ko ni laki ke pompuan @sabar_sabariah ooii... konpius pulak aku nak guna term siapa isteri, siapa suami  |

|

|

|

|

|

|

|

|

|

|

|

i see..maksudnya kalau bergabung, bank akan consider kelayakan yang terendah la ye

ok. faham.

aku sang isteri

|

|

|

|

|

|

|

|

|

|

|

|

bestnya spe ada rumah sdri . x mampu lg  |

|

|

|

|

|

|

|

|

|

|

|

Insyaallah ada rezeki nanti. Orang kata pelan-pelan kayuh

|

|

|

|

|

|

|

|

|

|

|

|

btol. i will

|

|

|

|

|

|

|

|

|

|

|

|

|

kena cepat bertindak..jangan teragak-agak |

|

|

|

|

|

|

|

|

|

|

|

Edited by acik79 at 19-10-2017 12:36 AM

Sapa nak cari rumah leh bagitau aku... aku ejen hartanah... |

|

|

|

|

|

|

|

|

|

| |

|

Post time 15-9-2017 02:12 PM

Post time 15-9-2017 02:12 PM

变色卡

变色卡