|

|

ok,dah faham....thanks.....

|

|

|

|

|

|

|

|

|

|

|

|

sama2. happy to help

|

|

|

|

|

|

|

|

|

|

|

|

Hari ini kita mungkin blh berkata "Untuk apa Takaful"..kerana nikmat sihat hidup hari ini kita masih rasa..

Hari ini kita mungkin blh berkata " insuran?, tggu gaji naik lah"..kerana gaji yg sekarang masih mampu bayar bil klinik utk demam n sakit perut.

Tapi, renung n fikirkan hari esok, tikamana.....

Nikmat sihat kita mula hilang, sakit mula mnyerang, klinik n hospital makin kerap undang, duit simpanan mula kehabisan..

Logikkah sakit datang tggu gaji naik dlu? Logikkah sakit datang tanya kita dulu?.

Fikirkan kawan, yg tanggung sakit memang kita, tapi yg tanggung bil sakit bukan kita.

Cari agen yg anda percaya, apply perlindungan Takaful. |

|

|

|

|

|

|

|

|

|

|

|

Just nak sharing..........

Last saturday saya berpeluang menghadirkan diri dalam seminar Hibah dan Takaful. Dibawah nie adalah salah satu infor yang diberi...

Aplikasi konsep Hibah dan pembahagian manfaat Takaful bertarikh 21 April 2003/19 Safar 1424:

1. Manfaat Takaful boleh dihibahkan kerana ia merupakan hak para peserta. Justeru, para peserta mesti dibenarkan untuk melaksanakan hak-hak mereka berdasarkan pilihan mereka selagi mana ia tidak bertentangan dengah shariah

2.Berdasarkan Hibah yang digunakan dalam pelan Takaful tidak akan berubah menjadi wasiat, kerana jenis Hibah yang digunakan ialah Hibah bersyarat di mana Hibah yang dibuat ialah tawaran kepada penerima untuk tempoh masa tertentu.

Nak tahu lebih lanjut boleh layari blog saya di http://akupenjualinsurans.blogspot.com/. Nak post di sini agak panjang artikelnya.

Moga Ilmu ini memberi manfaat buat semua |

|

|

|

|

|

|

|

|

|

|

|

Kita gunakan analogi-analogi ini untuk mencerahkan pemahaman tentang takaful

1- KWSP :- Kenapa kita simpan duit dalam KWSP semasa muda? Untuk guna hari tua kan? Adakah kita pasti kita akan capai hari tua itu? Tidakkah kita boleh tidak capai tua (meninggal muda)..pelbagai soalan kita boleh lemparkan. Cuma kita mengambil pendekatan jika berlaku hari tua itu kita telah mempunyai duit saat itu. Sama juga dengan takaful, kenapa kita menyimpan dana kecemasan itu? Adakah kita pasti sakit? Bila Sakit? Jadi kita tak tahu adakah kita akan sakit atau bila akan sakit. Sunnah alam manusia biasanya sakit. Sihat sebelum Sakit. Maka bilamana kita sakit, takaful adalah penolongnya. |

|

|

|

|

|

|

|

|

|

|

|

|

saya berminat la nak ambik medical card bole bagi cadangan? |

|

|

|

|

|

|

|

|

|

|

|

|

medical card yg mana tiada had limit tahunan dan berapa bayaran bulanan? |

|

|

|

|

|

|

|

|

|

|

|

Boleh... saya hanpa mampu beri tips nak memilih medical card.... Setiap syarikat Takaful offer manfaat medical card yg berbeza. Apa yg si_kecil perlu tahu adalah:-

(panjang sikit harap tak boring baca. At least Si_kecil dapat infor yg u perlu tahu)

#1 – Harga Wad Sesuai Dengan Tempat

Harga wad yang kita pilih, mesti ‘match’ dengan kadar harga wad hospital area kita tinggal. Kalau ambil harga wad murah, kita cuma boleh masuk hospital-hospital yang lebih murah dan kualiti perubatan juga lebih rendah. Saya perhati, kalau duduk di Lembah Klang ni, harga wad RM250 sehari tu kira ok.

Kalau ambil harga wad cuma RM150, sedangkan harga wad sebenar RM250, maka kita kena bayar sendiri extra RM100 sehari. Kalau masuk wad 10 hari, maka kita kena keluarkan duit sendiri RM1,000!

Kalau cek harga bilik wad hospital KPJ (rangkaian hospital swasta terbesar di Malaysia), RM250 tu boleh dapat bilik single yang biasa, bukan premium. Persoalannya, perlu ke ambil bilik single?

#2 – Harga Wad Tahan Inflasi

Bagi saya, ambil harga wad single SEKARANG ini bukan soal luxury, tapi kita nak medical card kita bertahan lama. Kalau sekarang ni RM250 tu boleh dapat wad bilik single, cuba bayangkan 10 tahun atau 20 tahun akan datang, agak-agak bilik wad macam mana yang kita boleh duduk dengan harga RM250?!

Saya rasa kalau bernasib baik, 20 tahun akan datang harga tu cuma boleh duduk wad 4 katil jer. Silap-silap wad 4 katil pun masa tu harganya RM400 sehari. Kita kena top-up lagi RM150 sehari.

Cuba bayangkan siapa ambil medical card yang harga wad cuma RM150. Saya rasa 10 tahun akan datang, kad tu tak cukup untuk cover harga wad hospital-hospital di Lembah Klang. Nanti rugi jer bayar takaful.

#3 – Had Tahunan Yang Cukup

Masa saya kerja dulu, executive biasa company cover RM75,000 untuk hospital. Mungkin bagi company, jumlah tu cukup untuk keperluan perubatan sekarang. Itu sekarang… Agak-agak kalau ambil cover RM100,000, cukup tak cover kos perubatan lagi 10 atau 20 tahun akan datang? Jadi jangan ambil cover yang terlalu murah. Mahal sikit tak apa, tapi ia bertahan lama. Mungkin kita rasa bayaran hari ni mahal, tapi nilai yang kita bayar tu kita akan rasa kecil 10 tahun akan datang.

Untuk saya sendiri, saya ambil had tahunan cover RM100,000. Mudah-mudahan, 10 – 20 tahun akan datang kad ni masih relevan untuk cover at least sebahagian besar kos perubatan masa tu, insyaAllah.

#4 – Had Seumur Hidup Yang Besar

Had seumur hidup ni pun penting. Kalau ambil had tahunan RM100,000, tapi had seumur hidup cuma RM300,000, seolah-olah kad tu boleh pakai cuma 3 tahun kalau kita kena musibah.

Yang mana penting, had tahunan atau had seumur hidup? Bagi saya, pertama sekali ialah had tahunan. Dan yang keduanya had seumur hidup.

Jangan keliru, ejen suka sangat sebut angka yang besar-besar. Contohnya medical card ni cover RM500,000. Biasanya, itu had seumur hidup. Kalau had tahunan cuma RM60,000 jer, kalau kita jatuh sakit, bila habis had tu, kita terpaksa keluar dari hospital swasta walaupun had seumur hidup masih berbaki RM440,000! Dan saya pernah ada kenalan yang terpaksa diberhentikan rawatan di hospital swasta sebab had tahunan dah habis! Jadi kena faham perkara ni kalau ambil Medical Card.

#5 – Harga Caruman Paling Sesuai

Dan yang terakhir, barulah consider caruman. Kesilapan ramai orang ambil takaful ialah dia fikir berapa caruman yang dia mampu bayar. Samada polisi yang dia ambil tu cukup cover atau tak, dia tak pernah ambil tahu. Yang dia tahu, dia dah cover RM500,000! Apa yang ada dalam RM500,000? Cover kemalangan diri? Cover sakit kritikal? Cover masuk wad hospital? Ataupun cover kematian dan kecacatan kekal? Itu semua jenis cover berlainan, dan harganya juga berlainan.

#6- Medical card tue guarantee renewal atau yearly renewal

Kita perlu ambil tahu sama ada medikal kad yg kita nak tue guarantee renewal yg mana secara automatik, medikal kad yg kita ada nie akan renewal setiap tahun tanpa perlu kita mengisi borang bagai. Yg yearly renewal pulak setiap tahun kita kena isi form utk renew medikal kad kita ini. Kalau ditakdirkan sakit, kemungkinan sakit kita yg ada akan diexcludekan (tidak dicover oleh medikal kad).

Saya harap tips nie memberi manfaat yg berguna buat si_kecil. Kalau nak tahu syarikat takaful yg mana offer yg terbaik, itu.. saya x boleh nak jawab.. sis kena tanya kekawan, atau just call hospital dan tanya..yg mana elok? for sure, nurse tue akan beri jawapannya. Wish u good luck .. dan tahniah ada intention utk ambil medikal kad

cheers

|

|

|

|

|

|

|

|

|

|

|

|

Edited by mbk at 12-5-2015 02:58 PM

|

|

|

|

|

|

|

|

|

|

|

|

Quote of the day,

LIFE INSURANCE/TAKAFUL IS PURCHASED NOT BECAUSE SOMEBODY MUST DIE BUT BECAUSE OTHERS MUST LIVE |

|

|

|

|

|

|

|

|

|

|

|

Saya sekeluarga ambil bsn prudential takaful.. alhamdulillah masa anak sy sakit bawa ke private hosp. Layanan pun bagus.. tak dpt bayangkan kalau anak masuk govt hospital, perhatian mesti so-so je. Sbb sy ada pengalaman masuk govt hosp kan.. tak sanggup kalau anak kita dpt layanan mcm tu.

Tp yang paling penting, sekiranya ditakdirkan ada ahli keluarga yg dpt penyakit serius, at least takaful ni boleh cover kos perubatan. |

|

|

|

|

|

|

|

|

|

|

|

"If a child, a spouse, a life partner, or a parent depends on you and your income, you need life insurance."

- Suze Orman (1954- ), American author, financial advisor, motivational speaker and TV host |

|

|

|

|

|

|

|

|

|

|

|

Tahniah la en virgo..situ la letaknya kepentingan insurans/takaful ni. Bukan nak bermewah sbnrnya tp lebih kepada persediaan utk masa susah..tahniah krn satu famili dh ada perlindungan.

|

|

|

|

|

|

|

|

|

|

|

|

Keputusan yg tepat... Beringat sebelum kena.

|

|

|

|

|

|

|

|

|

|

|

|

mahalnye insurans skarang.. aku hari tu beria nak ambik.. dah macam2 agen jumpa.. last2 tak jadi....

pikir better aku save sendiri dan invest ..

harga tak logik dek akal |

|

|

|

|

|

|

|

|

|

|

|

kalu kita nak terminate agent kita pastu tuko agent len bleh ker..agent aku skang macam useless jerk

|

|

|

|

|

|

|

|

|

|

|

|

boleh aje nak tukar ke mana2 ejen lain .... tapi pertukaran hanya melibatkan servis saja ... komisyen still dapat kpd ejen lama.

|

|

|

|

|

|

|

|

|

|

|

|

|

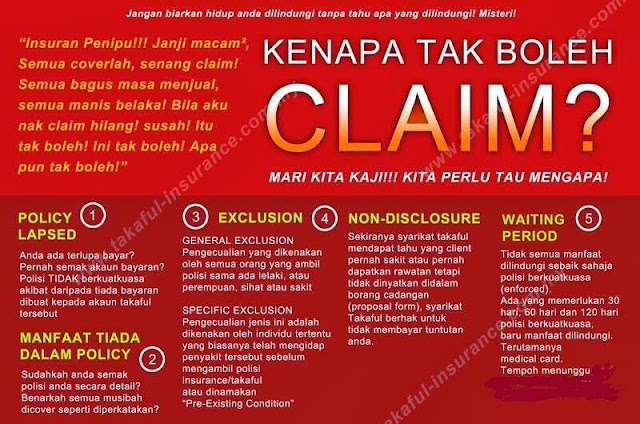

Nampaknya org kita lebih suka sebarkan keburukan insurans/takaful berbanding sebarkan kebaikan. Walaupun insurans/takaful telah banyak berjasa kpd mereka. Cerita keburukan 8,000 share....ucapan terima kasih hanya 106 share.Inilah cabaran sebagai perunding takaful...memberi tanpa henti,berbakti tanpa mengharapkan puji...semoga semua perunding insurans & Takaful di luar sana terus tabah & bersemangat membantu bangsa seagama kita.. |

|

|

|

|

|

|

|

|

|

|

|

|

Hi semua, saya dah 3 tahun belajar kat luar negara dan ditakdirkan dapat cancer. Treatment dah complete kat sana dan sekarang dah balik for good. Saya berminat nak amik medikal kad. Ada ke company insurans nak amik? Ada sapa2 boleh advice n quote harga. tq |

|

|

|

|

|

|

|

|

|

|

|

Salam..wah. now baru la komplen kata insurans/takaful ni mahal. Tapi dulu masa tgh murah awak sibuk bg mcm2 alasan kat ejen tu sume kan? So, pikir la ttg keputusan awak untuk tkde protection. Tak salah tkde insurans/takaful ni, tp pasti jd salah sbb masa dah sakit and masa tu la nyesal takde insurans/takaful yg monthlynya sekadar rm150 je tu. Pikir2 kan keputusan awak tu ye..

|

|

|

|

|

|

|

|

|

|

| |

Category: Cinta & Perhubungan

|

Post time 7-4-2015 03:53 AM

Post time 7-4-2015 03:53 AM