|

|

Reply mbk

salam, nk mintak unbiased opinion. i ada policy medical card n saving for all m ...

ajiqah Post at 18-6-2012 12:53

benar kata jenglut tue... revise ngan ur agent ... kalau downgrade tue beraper u boleh bayar...u need to fill up supplementary proposal form (SPF).. dan pihak HQ akan kira. Seperti jenglut jugak, still insured ngan insurans prudential as ur personal insurans. Polisi company setiap tahun akan berubah berdasarkan budi bicara management. |

|

|

|

|

|

|

|

|

|

|

|

Reply salam, nk mintak unbiased opinion. i ada policy medical card n saving for all my kids from prudential.. now my employer dah cover whole family for hospital bills n upgrade room rates.. so camne i nk minimisekan payment for all the policies so dat my kids still covered (nk guna company benefit if derang masuk hospital) . reason i nk kurangkan premium paid monthly .. anak i ada 4 u.. now total monthly for them i byr around rm625.. prudential normally for medical card alone berapa premium for the most minimum plan? tq for any input.

ajiqah Post at 18-6-2012 12:53

Kalau mampu menten aje polisi tu ... Insuran macam ubat ... Kena prepare walaupun kita tak perlukan nyer.... Kalau tak prepare nanti susah pulak bila kita perlukan nyer nanti. |

|

|

|

|

|

|

|

|

|

|

|

|

better bli even yg murah pun xpa, kalau sakit ada gak yg nak tlg cover, |

|

|

|

|

|

|

|

|

|

|

|

|

bagus untuk pelaburan dan simpanan. Guaranteed Casb Back Yearly iaitu pulangan 5& atas jumlah polisi pada tiap-tiap tahun. Pulangan ini boleh dikeluarkan atau disimpan sahaja dan akan bertambah sehingga tempoh matang. Pulangan tinggi iaitu 166% pada tempoh matang adalah pelaburan yang baik. Walaupun kakitangan kerajaan sudah ada Surat Jaminan Hospital, namun adalah lebih baik ada simpanan dan pelaburan yang akan menjamin kehidupan masa depan. Sekiranya umur 30 tahun dan polisi bernilai RM100,0000.00 dan pulangan 5% (RM5000.00) tidak dikeluarkan, apabila mencapai tempoh matang maksima 25 tahun anda akan mendapat pulangan RM503++ ribu, bermakna pada umur 55 tahun anda akan menerima pulangan itu malah lebih daripada ganjaran persaraan. Jika berminat sila email kepada [email protected]. |

|

|

|

|

|

|

|

|

|

|

|

Salam all...

Ye sume org mmg patut ada insurans. Mcm saya ni bukan xnak ambik insurans tapi...say ...

azwean Post at 7-4-2012 15:44

Takde ke ejen2 insurans yg nak bg feedback selain en ibm? Tetiba senyap je thread ni |

|

|

|

|

|

|

|

|

|

|

|

Reply 305# azwean

Senyap tengah cari idea tu.... |

|

|

|

|

|

|

|

|

|

|

|

Tgh bertungkus lumus buat claim utk klien

Harap dpt elaun2 hospital ni utk duit raya huhuh

|

|

|

|

|

|

|

|

|

|

|

|

|

Alhamdulillah... Dapat selesaikan proposal Insurans Takaful Rumahku |

|

|

|

|

|

|

|

|

|

|

|

Post Last Edit by roystevenung at 10-7-2012 15:54

Reply 304# aimanputra

Minta maaf, ini agen over promised. Mana brochure itu? Mai I calculate Return Of Investment. Apa dah... agen begini mesti mau kena tembak.

Apa2 yg ada unsur insuran mesti ada insuran charge/agent commission. Dgn agent commission yg setinggi 140% dibahagikan kepada 6 tahun, pulangannya tak seberapa.

Insuran adalah utk protection, kalau ada selebihnya buat investment kat properties, jgn di insuran. |

|

|

|

|

|

|

|

|

|

|

|

|

Digalakkan ejen declare upah yg mereka dapati dari setiap plan yg client ambik |

|

|

|

|

|

|

|

|

|

|

|

Post Last Edit by roystevenung at 11-7-2012 19:42

Reply 299# ajiqah "salam, nk mintak unbiased opinion. i ada policy medical card n saving for all my kids from prudential.. now my employer dah cover whole family for hospital bills n upgrade room rates.. so camne i nk minimisekan payment for all the policies so dat my kids still covered (nk guna company benefit if derang masuk hospital) . reason i nk kurangkan premium paid monthly .. anak i ada 4 u.. now total monthly for them i byr around rm625.. prudential normally for medical card alone berapa premium for the most minimum plan? tq for any input"

Hi Ajiqah,

Utk anak paling minimum pun RM 110-120 dgn bilik RM 100 sehari.

Point 1: Akan tetapi jikalau mampu teruskan dgn policy itu kerana macam staff benefit subsidi minyak atau kereta, staff benefit itu akan diberhentikan jika kita tidak bekerja di syarikat berkenaan (misalnya jika kena penyakit/accident yg menjadikan kita lumpuh seumur hidup, betul ke syarikat masih akan tanggung kos perbelanjaan hospital kamu & anak2 jika tidak hadir utk jangka masa yg lama?)

Jika sakit itu tergolong dlm 36 penyakit kritikal, misalnya stroke/cancer, not only your policy will be waived, polisi anak2 juga akan free sampai mereka umur 25 (if put under your name).

Apapun orang cina cakap pegang kayu (touch wood) ok?

Point 2: Jika kamu reduce cover itu sekarang, misalnya jika umur anak skrg ialah baru lahir, dgn premium RM 150 sebulan, dia mungkin boleh dapat cover RM 80K life/Penyakit Kritikal (PK) & bilik RM 150 sehari. Akan tetapi, utk pengetahuan, insuran charge akan naik tak kira bila kita ambil.

So maksudnya jika dia sudah berumur 25, dgn RM 150 sehari, life/PK cover yg dia boleh dapat mungkin serendah RM 50K dan bilik RM 100 sehari. Selepas 25 tahun entah ada lagi ke bilik RM 100 sehari. Dulu ada bilik RM 75, tapi skrg mana ada?

Nota: Kos di atas hanya utk perbincangan sj. Kalau nak yg betul kena rujuk risalah.

Point 3: Inflasi kos naik dgn kadar 15% kerana klu nak jadi doctor perbelanjaan minimum skrg kat Bangalore (india) pun mencecah RM 600~700K. Dgn kos begini, macam mana boleh cover balik? Betul tak?

Point 4: Kesihatan kita sebagai manusia macam saham KLCI, ada yg naik, ada yg turun mendadak. Jika ini dah berlaku, baru nak upgrade mungkin insuran kompeni akan add terma ini, terma itu, tambah premium atau sekali gus tak beri peluang untuk upgrade.

Betul sekarang kita sihat, akan tetapi jika kesihatan kita terganggu baru nak upgrade insuran itu, mungkin dah terlambat.

Apapun kerja kita orang bukannya diajar utk cancel polisi orang, jika client cancel benefit itu, ruginya di client, sebab kalau nak ambil balik mungkin kena ulangi waiting period 30 days, 120 days for specified illness, pre-existing illness. |

|

|

|

|

|

|

|

|

|

|

|

Sharing is caring

Insuran? Nanti la.. Tunggu la.. Fikir dulu la..

Kita biasa melawat saudara-mara kita di hospital, pernah tak kita bertanya kepada saudara kita tu, “Awal-awal kau dah tau ke yang kau akan kena sakit nie?” atau “Kau memang nak ke, sakit nie terkena kat kau” cuba la tanya diorang sama ada jawapannya Ya atau Tidak.

Kalau jawapannya tidak, anda kena ambik medical card sekarang. Kalau jawapanya ya, anda tak perlu amik medical card tu sekarang, sebabnya anda ada kebolehan untuk tahu apa perkara yang akan terjadi di masa akan datang. Jadi, apabila anda tau anda nak sakit, maka barulah anda amik. Fikirkanlah  |

|

|

|

|

|

|

|

|

|

|

|

Post Last Edit by mama_ann at 16-7-2012 11:32

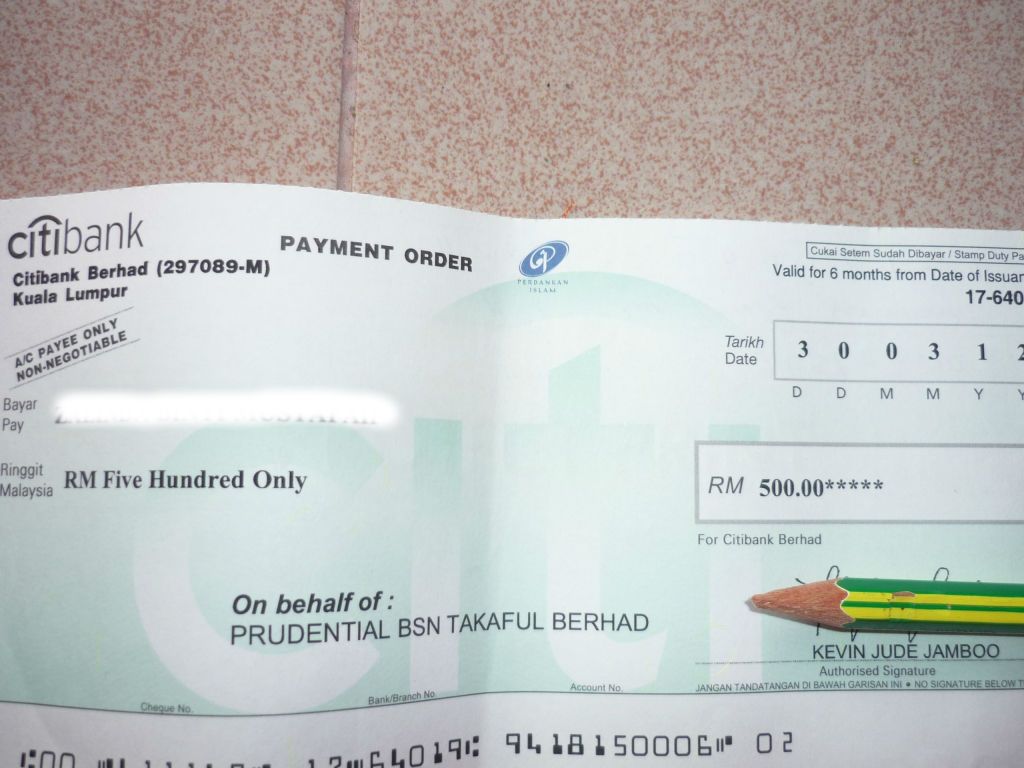

my SIL staff government, awal thn aritue anak admitted hospital kerajaan 2 hari..

katanya tak dapat MC utk jaga anak kat hospital, dia agak terkilan terpaksa apply cuti utk jaga anak admit kat spital...

selang bbrp bulan dapat pulak cek berjumlah RM 500 dari prudential...

|

|

|

|

|

|

|

|

|

|

|

|

|

Minta padamkan nama client tu... mana tau dia tak nak bagitau kan...? |

|

|

|

|

|

|

|

|

|

|

|

err.. baru terpandang tajuk topik ni...

... memang staff gomen tak perlukan medikal kad.... |

|

|

|

|

|

|

|

|

|

|

|

Reply 315# ibm632

Betul ke ni bro? Doctor kat hospital kerajaan pun ambik kad medikal yg ada cover implants. Maklumlah, implant's je yg gov tak cover. |

|

|

|

|

|

|

|

|

|

|

|

Reply ibm632

Betul ke ni bro? Doctor kat hospital kerajaan pun ambik kad medikal yg ada cover i ...

roystevenung Post at 17-7-2012 19:40

ye ker? hmmmmmm baru ku tahu |

|

|

|

|

|

|

|

|

|

|

|

err.. baru terpandang tajuk topik ni...

... memang staff gomen tak perlukan medikal kad....

ibm632 Post at 16-7-2012 21:55

mmg tak perlukan medikal kad kalau mereka sanggup tunggu 6 bulan hingga 12 bulan utk terima rawatan yg melibatkan pembedahan |

|

|

|

|

|

|

|

|

|

|

|

Reply 317# mbk

Ya, implants macam permanent "pacemaker" kat hospital swasta boleh mencecah sehingga RM 43K. Itu pun belum termasuk kos pembedahan lagi.

Prudential ada cover permanent "pacemaker" tu. Yg kat luar je tak cover. |

|

|

|

|

|

|

|

|

|

|

|

|

Harap dengan berpuasa akan menghidarkan kita dari penyakit yg melibatkan pencernaan. |

|

|

|

|

|

|

|

|

|

| |

Category: Belia & Informasi

|

Post time 18-6-2012 03:52 PM

Post time 18-6-2012 03:52 PM